この記事では、長期投資における重要事項【分散】について記載します。

投資のリターンや心の平穏につながるものであり、とても無視できるものではありません。

今回のポイントは

- 【シャープレシオ】

本記事の要約!

株式と債券の場合

リターン重視

- 株式:債券=90:10

シャープレシオ重視

- 株式:債券=60:40

最大下落率重視

- 株式:債券=25:75

株式、債券、金の場合

リターン重視

- 株式:債券:金=90:5:5

シャープレシオ重視

- 株式:債券:金=45:40:15

最大下落率重視

- 株式:債券:金=25:55:20

金の割合を最大10%とした場合

リターン重視

- 株式:債券:金=80:10:10

シャープレシオ重視

- 株式:債券:金=50:40:10

最大下落率重視

- 株式:債券:金=20:70:10

比較に使用する銘柄

米国の投資家「ウォーレン・バフェット」氏は、自身の死後における資産運用について

- VOOに9割

- 米国短期国債に1割

とするように指示しています。

分散投資の教科書【アセットアロケーションの最適化】では

- 株式のみでは最大リターンを狙えない

とされています。

今回の銘柄

今回の比較では私が愛する以下の3銘柄

- VOO(S&P500)

- VGLT(米国長期国債)

- GLDM(金)

をいろいろな配分で組み合わせてみます。

…としたいところですが、これら3銘柄は設定されてから日が浅いため、過去のデータが十分に揃っていません。

ということで、ほとんど同等の

- SPY(S&P500)

- TLT(米国長期国債)

- GLD(金)

これらを使用していきます。

債券の種類についての注意事項

今回は【債券】として【米国長期国債】を使用しています。

債券と言えば【AGG】【BND】を代表とする【米国総合債券】が人気ですが、それらとは異なる値動きをします。

よって、【債券】アセットに【米国総合債券】を使用した場合の構成比率は、今回ご紹介するものと大きく異なるため、この点はご注意ください。

今回のゴール

3銘柄の組み合わせによる

- リターン

- シャープレシオ

- 最大下落率

これらが最良となる保有比率を見つけ出すことです。

今回も、分散によるリターンを調べるために「Portfolio Visualizer」を使用しました。

比較の条件設定は

- 初期投資額は1万ドル

- 分配金は再投資

- リバランスは年1回

としています。

なお、本ツール内に表示される主要なデータは以下のとおりです

- CAGR:年平均の成長率

- Stdev:標準偏差(低いほど良い)

- Max.Drawdown:最大下落率

- Sharpe Ratio:価格変動に対するリターンの高さ(高いほど良い)

- Sortino Ratio:下落リスクに対するリターンの高さ(高いほど良い)

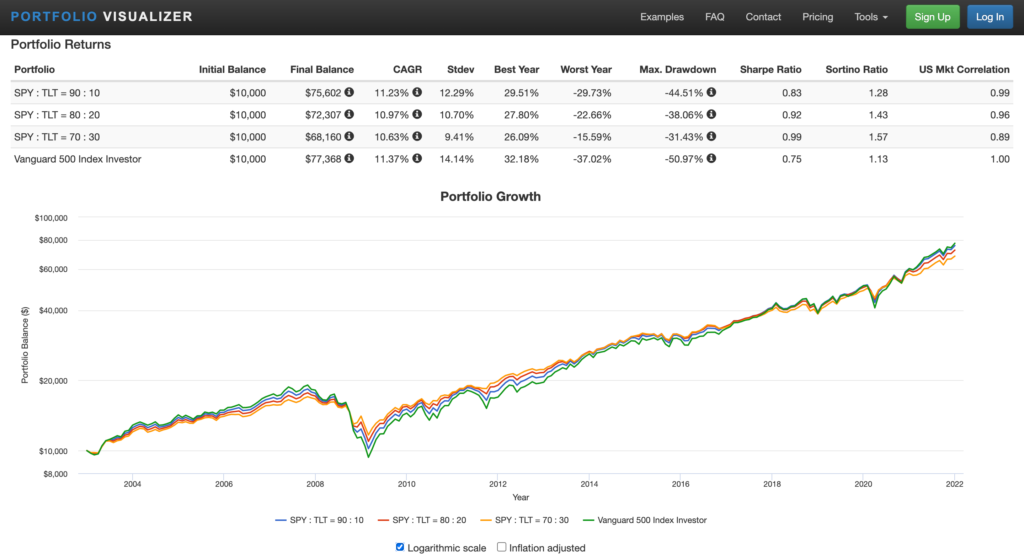

SPYとTLTだけの構成

伝統的な資産である

- 【株式】

- 【債券】

のみで構成したポートフォリオを検討してみましょう。

リターンを重視

- 青:SPY 90% + TLT 10%

- 赤:SPY 80% + TLT 20%

- 黄:SPY 70% + TLT 30%

- 緑:S&P500(株式100%)

ここ数年は株式が絶好調であったため、最大リターンを得られる比率は【株式100%】でした。

しかし、【TLT】を10%だけ混ぜたPFは、下落時のリスクを下げつつも、株式好調時には【株式100%】にピッタリついていくという動きを見せています。

リターンをほとんど下げずにリスクを減らす

【TLT】を20%混ぜるあたりまではリターン重視と捉えられそうな記録ですが、30%混ぜてしまうと若干遅れを取ってしまいますね。

良さそうですね!

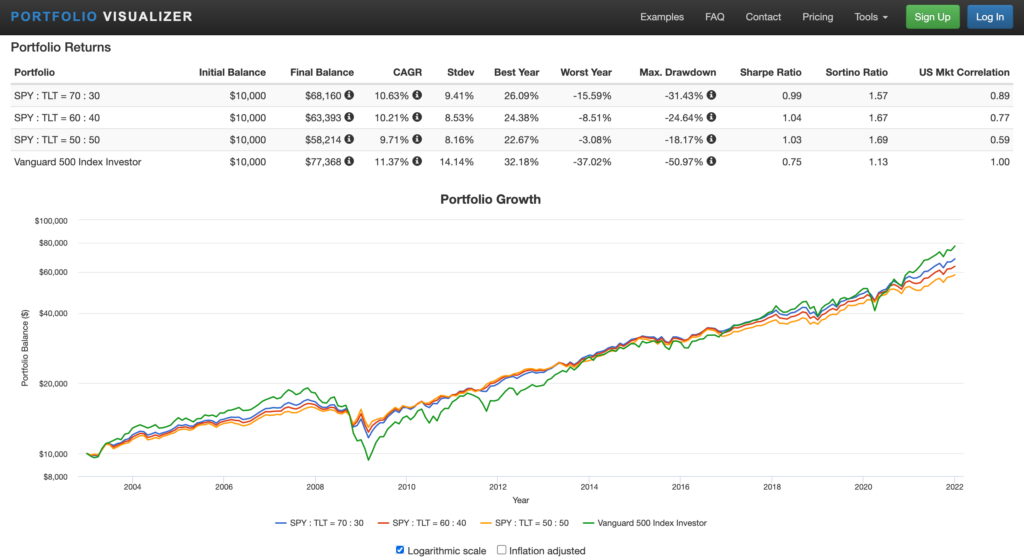

シャープレシオを重視

- 青:SPY 70% + TLT 30%

- 赤:SPY 60% + TLT 40%

- 黄:SPY 50% + TLT 50%

- 緑:S&P500(株式100%)

最もシャープレシオが高いのは

- 【SPY:TLT=60:40】

でした。

ブレを抑えながら着実にリターンを狙える構成です。

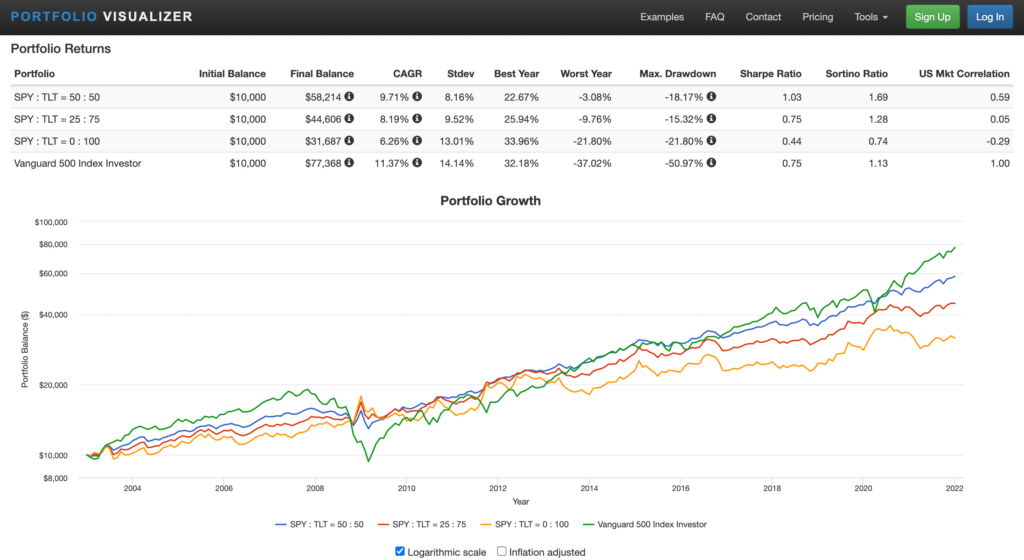

最大下落率を重視

- 青:SPY 50% + TLT 50%

- 赤:SPY 25% + TLT 75%

- 黄:TLT 100%

- 緑:S&P500(株式100%)

最も最大下落率が低いのは

- 【SPY:TLT=25:75】

でした。

攻めにしても守りにしても、株か債券どちらか一辺倒というのはパフォーマンスを下げてしまうのです。

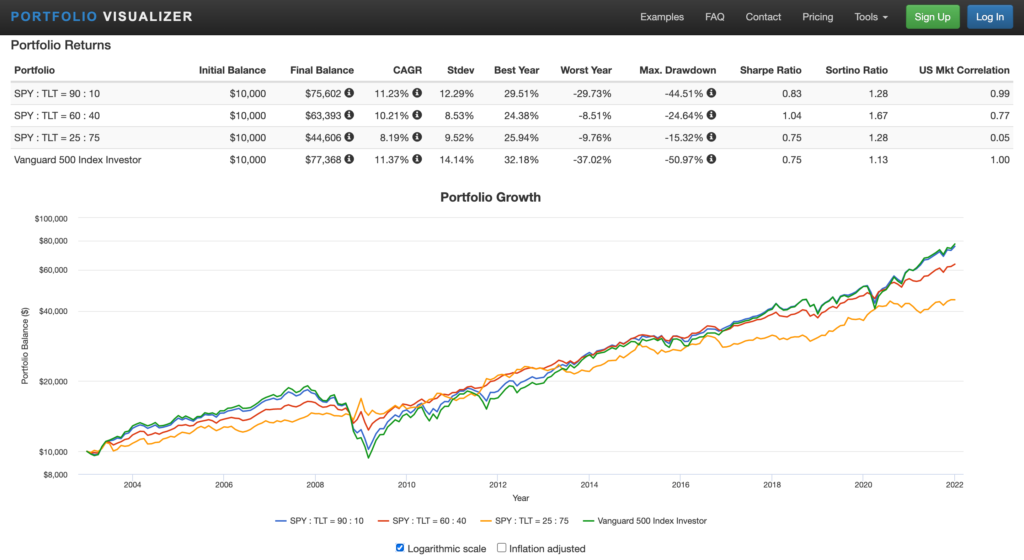

それぞれの最良を並べると

- 青:SPY 90% + TLT 10%

- 赤:SPY 60% + TLT 40%

- 黄:SPY 25% + TLT 75%

- 緑:S&P500(株式100%)

伝統の比率【60:40】が優秀ですね

シャープレシオの重要性がわかります。

GLDを加えた構成

伝統的な2種の資産に加え

- 【金】

を加えて検討してみましょう。

- 株と債券のみのPF

- 金を加えた最良のPF

- 金の割合を最大10%としたPF

リターンを重視

- 青:SPY90%+TLT10%

- 赤:SPY90%+TLT5%+GLD5%

- 黄:SPY80%+TLT10%+GLD10%

- 緑:S&P500(株式100%)

ほとんど誤差ですが、厳格に最大リターンを求めるのなら赤線の比率となります。

しかし、債券と金を5%ずつ増やした黄線のものは、リターンをほぼ変えずにリスクを下げています。

下がるリターン以上のリスク軽減効果を得られるので、

- 黄:SPY80%+TLT10%+GLD10%

基本的にはこの比率が優秀と言えるでしょう。

シャープレシオを重視

- 青:SPY60%+TLT40%

- 赤:SPY45%+TLT40%+GLD15%

- 黄:SPY50%+TLT40%+GLD10%

- 緑:S&P500(株式100%)

シャープレシオが最大となる比率は債券が40%含まれるものでした。

基本的に金を混ぜた方がシャープレシオは優秀となるようですね。

最大下落率を重視

- 青:SPY25%+TLT75%

- 赤:SPY25%+TLT55%+GLD20%

- 黄:SPY20%+TLT70%+GLD10%

- 緑:S&P500(株式100%)

赤線の構成が最も優秀ですね。

とはいえ、金を10%にしたとしてもそれなりに最大下落率を抑えることができています。

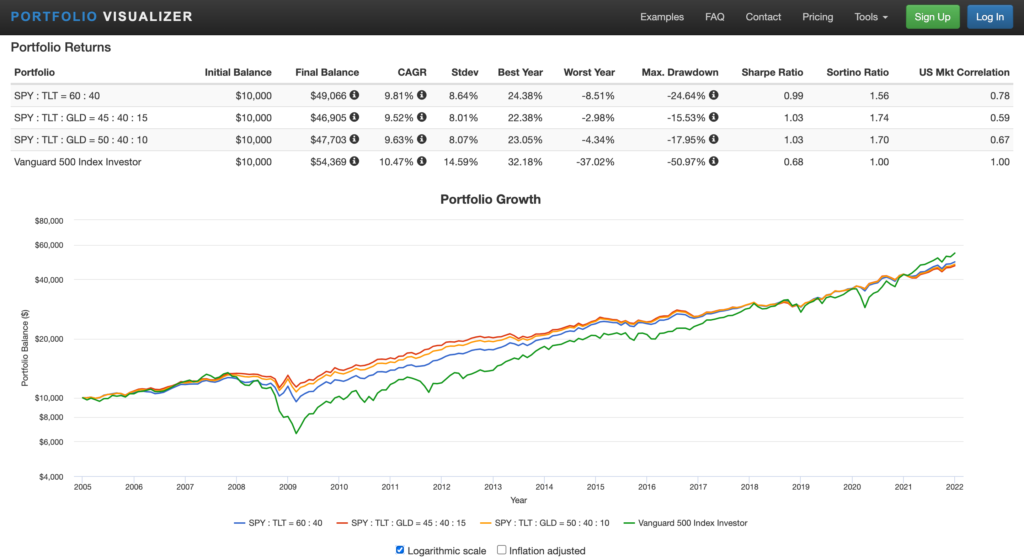

それぞれの最良を並べると

金の割合に制限なし

- 青:リターン重視

- 赤:シャープレシオ重視

- 黄:最大下落率重視

- 緑:S&P500(株式100%)

リスクとリターンのバランスから、やはりシャープレシオを意識した配分が優秀に見えますね。

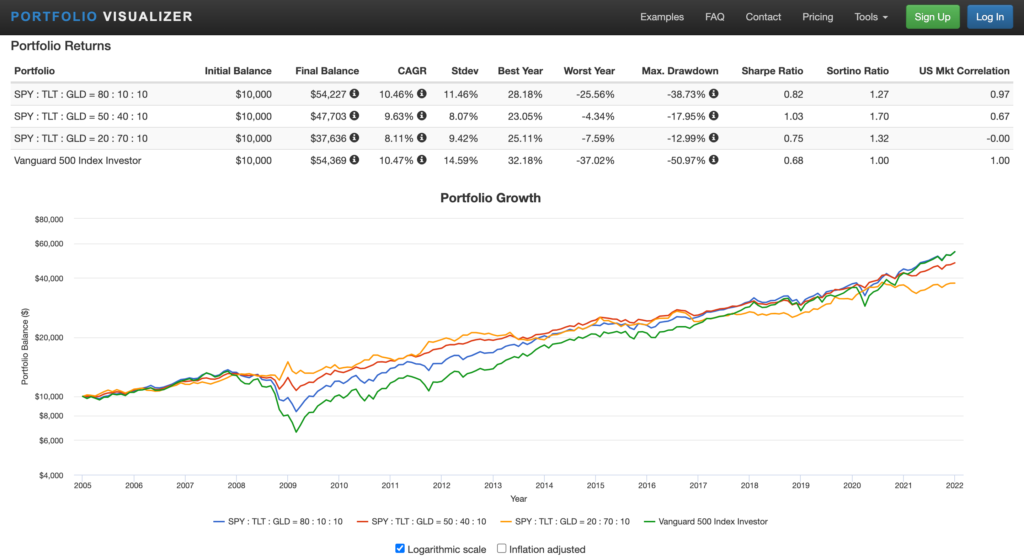

金を最大10%としたもの

- 青:リターン重視

- 赤:シャープレシオ重視

- 黄:最大下落率重視

- 緑:S&P500(株式100%)

私は金の比率を5%〜10%にした構成が好みです。

比率は小さくとも、債券と金を混ぜることで大きなショック時の下落を大幅に抑えることに成功していますね。

心地よさを求めるべし

分散投資の重要性

分散投資の教科書「アセットアロケーションの最適化」によると

- 分散により幾何平均もシャープレシオも上昇する。

とあります。

株式の中で分散をするのも大切ですが、アセット単位での分散も非常に重要です。

リスクのとり方

長期投資にあたり最終的なリターンを予想するのも大切ですが、それにたどり着くまでの変動を意識することも大切です。

最大リターンのみを追い求める構成は、守りや受け身がゼロもしくは最小限としているため、非常に変動が大きく、相場環境によっては常に不安がつきまといます。

最近は以下のようなものをよく見ますね

- 若い内はリターン重視!

- 目減りした分は労働資本で回収!

- 下がってもガチホでOK!

- ○○○万円までは株式だけでOK!

- 理論上は○○が最強!

そうではないのです

計算上のリターンばかり気にしてしまい、日々の株価変動、さらには心の変動を忘れてしまっています。

何が起きても動じない、自分に合った適正なリスクを取る必要があるのです。

- リターンが最高

- シャープレシオが最大

- 標準偏差が最小

- 配当利回りが最高

言ってしまえばどのPFも間違いです

【心地よさが最大】

このPFを目指すことが重要なのです

大切なのは、相場に居座ること

投資において重要なことは、何に投資するかではなく、いかにして退場せずに相場に居座るかなのです。

私が現在維持しているPFは、若干リスクを取りすぎている気がするため

- リターン重視

- シャープレシオ重視

これらの中間、どちらかというとシャープレシオ重視寄りに組み換えを検討中です。

皆様も今一度自身のリスク許容度を見直し、PF構成について再検討してみてはいかがでしょうか?

今回の記事、参考になりましたか?

よろしければ、今回も下の応援ボタンをポチポチしてくださいませ。

いつも押して頂きありがとうございます。

本当に励みになります…